作者:小宝金昌期货配资

温馨提示:本文仅为市场客观盘面、新股炒作规律及公司基本面解读,所有内容基于公开信息,不构成任何投资建议、个股推荐及交易指导。股市波动风险极高,新股炒作不确定性极大,所有个人投资决策请保持独立判断,理性参与市场。

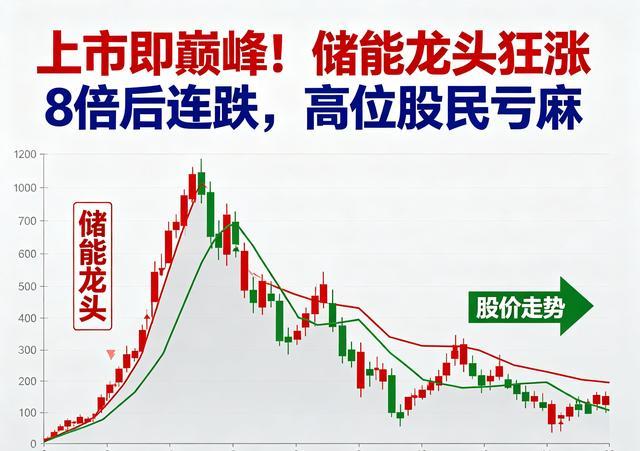

近期A股市场最具戏剧性的新股,非高特电子莫属。作为创业板新晋上市的储能BMS龙头,它上演了一场“出道即巅峰”的疯狂剧本:上市首日暴涨近8倍,市值一度突破300亿;可随后连续砸盘,短短数日最大回撤超40%,高位追涨的股民彻底被套,堪称本周最“悲情”新股。今天我们就全面拆解这只“妖股”的暴涨暴跌逻辑,看清新股炒作背后的风险与真相。

一、硬核基本面:储能BMS绝对龙头,客户业绩双优

高特电子(301669),深耕储能电池管理系统(BMS)领域28年,是业内公认的储能BMS第一股,国家级专精特新“小巨人”企业。BMS被誉为储能系统的“神经中枢”,负责监控电池状态、防范热失控风险,是储能电站安全运行的核心部件 。

1. 行业地位:连续多年国内第一

公司在大型储能BMS赛道优势无可撼动:连续多年国内大型储能BMS市场出货量排名第一,2025年全球市占率达27.3%。在储能行业高景气度下,公司直接受益于全球能源转型、新型储能项目大规模落地的红利。

2. 客户资源:清一色行业大佬

客户名单含金量拉满,覆盖国家电网、南方电网两大电网巨头,以及亿纬锂能、晶科能源、比亚迪、赣锋锂业等全球头部新能源企业。产品广泛应用于大型储能电站、工商业储能、户用储能等多个场景,市场认可度极高。

3. 业绩表现:高增长成长标杆

业绩持续稳步增长,成长性肉眼可见:

- 2025年全年:营收12.55亿元(同比+36.58%),归母净利润1.37亿元(同比+39.12%);

- 2026年一季度:营收2.33亿元(同比+26.14%),净利润1545万元(同比+29.5%)。

无论是行业地位、客户质量还是业绩增速,高特电子都堪称储能细分赛道的优质成长股,基本面无可挑剔。

二、疯狂上市首日:暴涨近8倍,市值飙升300亿

6月9日,高特电子登陆创业板,发行价仅7.08元/股,一场史诗级的新股炒作就此拉开序幕。

1. 开盘即巅峰,涨幅近800%

开盘直接跳至63.65元,较发行价暴涨799.01%,盘中最高触及63.72元,总市值一度突破305亿元。收盘回落至51.30元,涨幅仍高达624.58%,总市值246.24亿元,换手率78.35%,创下近期新股上市涨幅新高。

2. 炒作逻辑:稀缺性+赛道高景气

首日疯狂炒作的核心逻辑很直白:

- 赛道稀缺性:A股唯一纯储能BMS标的,“储能BMS第一股”概念稀缺,资金抢筹意愿强烈;

- 行业高景气:双碳战略持续推进,储能行业处于高速增长期,BMS作为核心部件,需求刚性且空间广阔;

- 情绪过热:新股炒作情绪高涨,低价发行+稀缺筹码,被资金无脑推高 。

当天中签的股民堪称“人生赢家”,中一签最高盈利超2.8万元 ;可高位追涨的股民,噩梦才刚刚开始 。

三、连续砸盘:三日大跌超35%,最大回撤破40%

好景不长,上市首日的巅峰之后,高特电子开启了连续“坠崖式”下跌,没有给高位股民任何喘息机会。

1. 次日跳水:高位分歧显现

6月10日(上市第二日),股价平开后小幅冲高至56.55元,随后尾盘跳水,收盘下跌1.81%,高位资金开始分歧离场。

2. 三日闪崩:大跌21%,新低不断

6月11日(上市第三日),直接跳空低开11%,开盘后一路低走,毫无反弹之力,最终收盘大跌21.14%,报39.72元,盘中最低39.51元,创上市以来新低。

3. 持续阴跌:市值蒸发超60亿

截至6月12日,股价跌至37.15元,总市值183.26亿元,较首日高点回撤超40%,市值蒸发超60亿元。短短四个交易日,从暴涨8倍到大跌40%,走势堪称“过山车”,高位追涨的股民彻底被套,亏损幅度超40%。

很多股民无奈吐槽:“首日开盘63元追进去,现在只剩37元,四天亏了40%,哭晕在厕所”“本以为买到储能龙头,没想到买在天花板,一天亏掉半年工资” 。

四、暴涨暴跌真相:好公司≠好价格,估值泡沫是核心

很多人疑惑:基本面优质、行业地位领先、业绩高增长的龙头,为何上市后连续大跌?核心答案只有一个:好公司,不等于好投资,首日暴涨完全是情绪炒作,估值泡沫彻底破裂。

1. 估值严重透支,远超行业合理水平

上市首日暴涨后,公司动态市盈率飙升至数百倍,而储能行业平均市盈率仅30-40倍,估值严重透支未来3-5年业绩。

2025年全年净利润仅1.37亿元,即便未来三年保持30%高增长,也无法支撑200亿+市值,泡沫破裂是必然结果。

2. 首日暴涨是情绪炒作,非业绩支撑

首日近8倍的涨幅,完全是稀缺筹码+新股情绪+资金抱团的结果,和公司业绩、估值无关 。

发行价7.08元,本身定价偏低,上市后被游资、散户无脑推高,本质就是“花高价买不值钱的筹码”,中签者赚钱,追高者买单 。

3. 行业竞争加剧,毛利率持续下滑

储能行业价格战已从电芯蔓延至BMS环节,公司主营业务毛利率从2023年的26.53%降至2025年的21.09%,低于行业均值24.61%,盈利压力逐步显现。

未来行业竞争加剧,业绩增速可能放缓,高估值无法持续。

五、新股炒作警示:三大陷阱,散户务必远离

高特电子的暴涨暴跌,给所有热衷炒新股的散户敲响了警钟,以下三大陷阱,一定要警惕:

1. 警惕“稀缺概念”炒作

很多新股打着“第一股”“唯一标的”“稀缺赛道”旗号上市,被资金无脑炒高。但稀缺不代表值钱,没有业绩支撑、估值过高的稀缺标的,最终都会回归价值,追高必被套。

2. 警惕“首日暴涨”诱惑

新股上市首日暴涨,往往是最危险的信号。此时股价完全脱离基本面,全靠情绪支撑,次日大概率分歧下跌,高位追涨就是“接盘侠” 。

3. 区分“好公司”与“好价格”

优质公司≠值得买,投资核心是“好价格”。再好的公司,估值过高、价格透支未来业绩,买入就是亏损;再普通的公司,估值合理、价格低估,也有投资价值。

六、后市展望:价值回归是必然,黄金坑还是陷阱?

目前高特电子市值回落至180亿左右,动态市盈率仍偏高,短期难有强势反弹。后市走势核心取决于两点:

1. 短期:情绪修复,震荡筑底

连续大跌后,做空动能逐步释放,短期大概率进入震荡筑底阶段,难有单边上涨,高位套牢股民解套难度极大。

2. 中长期:业绩消化估值,优质龙头有望修复

如果公司未来业绩持续高增长,能够逐步消化高估值,叠加储能行业高景气度,中长期有望迎来价值修复;但如果业绩不及预期,估值泡沫继续破裂,可能开启新一轮下跌。

对于普通投资者,当下切勿盲目抄底,短期风险尚未完全释放;中长期可关注估值回归、业绩兑现后的低吸机会,盲目追高不可取。

七、结语

高特电子的“暴涨8倍→大跌40%”,是A股新股炒作的典型缩影:情绪推高泡沫,理性回归价值 。

它是一家基本面优质、行业地位领先、业绩高增长的储能龙头,但上市首日的疯狂炒作,让股价严重脱离基本面,最终泡沫破裂,高位股民买单。

投资的本质,是赚企业成长的钱,不是赚情绪炒作的钱。好公司需要好价格,盲目跟风、追高炒作,最终只会为自己的冲动买单。

大家可以在评论区聊一聊:你觉得高特电子是价值回归的必然,还是错杀的黄金坑?你有没有参与过新股炒作,有哪些难忘经历?欢迎理性交流,一起远离炒作陷阱金昌期货配资,理性投资。

文章为作者独立观点,不代表国家认可的配资公司_股票网上开户_联华证券炒股杠杆观点